2022年1月施行!

改正前/改正後の違いも含め

電子化が進むと期待されている2022年の電子帳簿保存法改正。

大きく規制が緩和されましたが、保存要件を正しく把握していますか?

2022年1月から施行された電子帳簿保存法の改正。今回の改正では、帳簿業務を効率化する大きな規制緩和が含まれており、ペーパーレス化に向けた期待も高まっています。しかしながら、電子帳簿保存法が改正されたことは知っていても、具体的にどのような内容に変わったのかを知らないという方が多いのではないでしょうか。

本記事では、電子帳簿保存法を正しく理解していただくために、従来の内容と2022年からどのように変わったのかについて解説します。

電子帳簿保存法とは、国税関係の帳簿書類を、電子データで保存することを認めた法律のことです。

1998年に施行されて以来、数回に渡って改正が行われてきました。従来、国内企業では国税関係書類(請求書・領収書・帳簿類)は、紙での保管が基本でした。しかし、紙の場合は、ファイリングの手間、場所の確保、印刷代、郵送代などのコストが掛かります。それらのコスト削減を目的に定められた法律です。

そして2022年1月1日には、ペーパーレス化やテレワークの推進等を目的とした、大きな改正が行われます。

法改正について解説する前に、まずは電子帳簿保存法の基本内容について解説していきます。

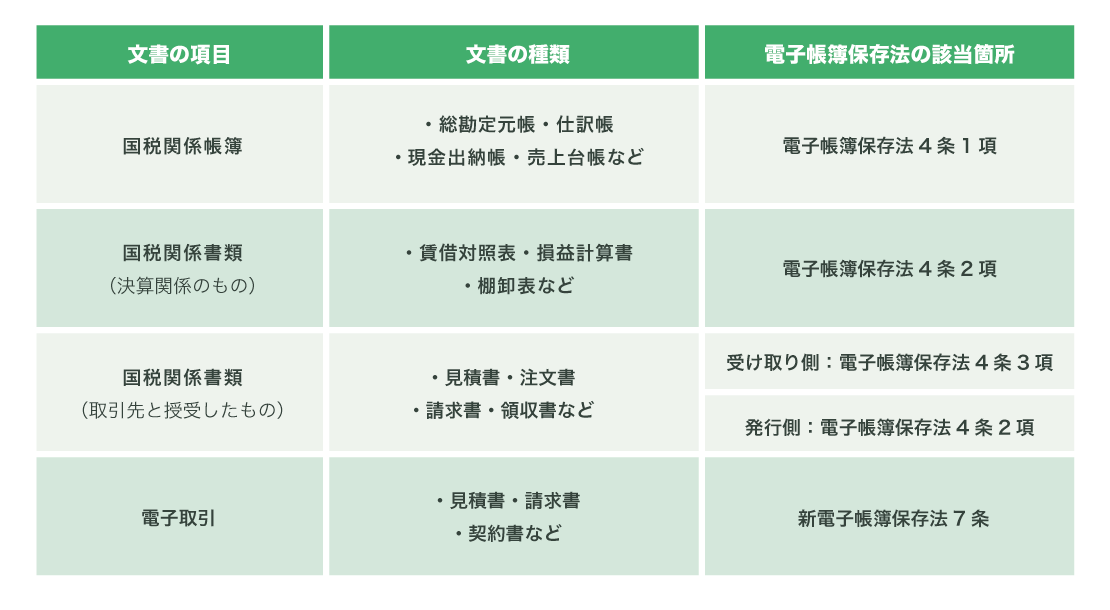

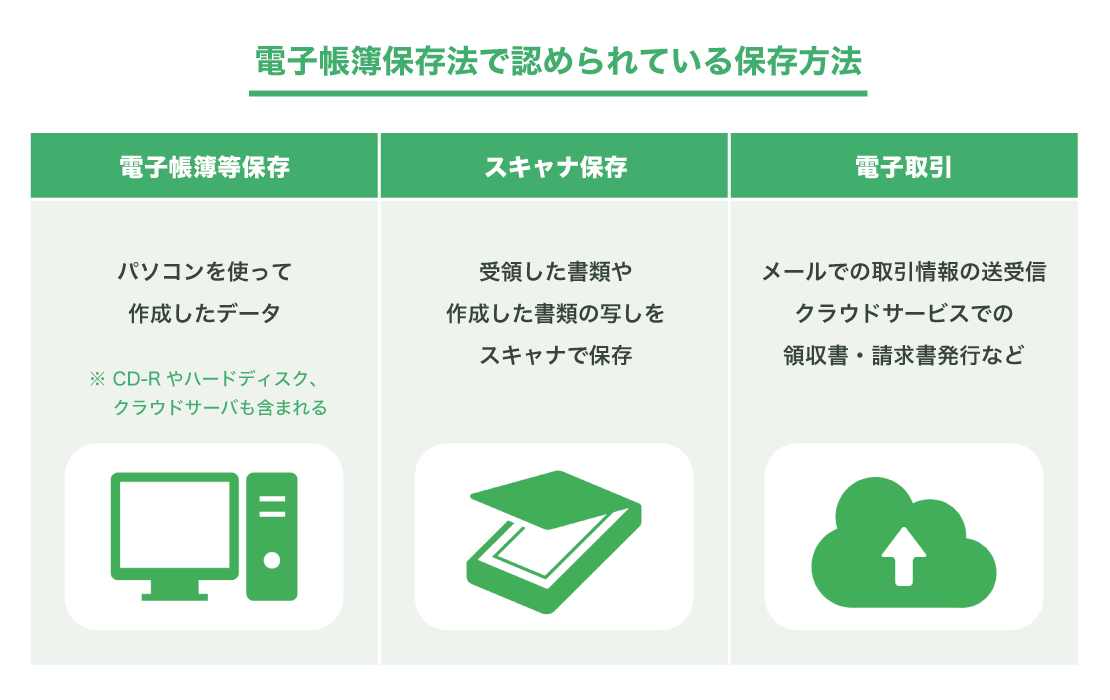

電子帳簿保存法の対象となる書類は、「国税関係帳簿」「国税関係書類」「電子取引」です。保存方法については後述しますので、ここでは該当する具体的な書類と関連する電子帳簿保存法の条項を見てみましょう。

「電子帳簿等保存」とは、パソコンを使って作成した書類・帳簿を保存する方法のことをいいます。保存媒体は、CD-Rやハードディスクなどだけではなく、クラウドストレージを活用したクラウドサーバーも該当します。

ただし、帳簿と書類では適用要件が異なりますので、注意が必要です。

参考:電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】(国税庁)

「スキャナによる保存」とは、相手から受領した書類や、相手に交付するために作成した書類の写しを、スキャナ(スマートフォン・デジカメ含む)を用いて電子保存することを想定して定められた要件です。

これらの書類は「重要書類」と「一般書類」に区別され、それぞれ要件が設定されています。

電子取引データの保存は、「取引情報の授受を電磁的方式により行う取引」と定義されている保存方法です。具体的には、電子取引で発生した取引情報を、そのまま保存することが義務づけられています。授受とは授(さず)けることと受け取ることです。そのため、取引の両者が対象になります。

電子取引の例を挙げると、メールでの取引情報の送受信や、クラウドサービスでの領収書・請求書発行、ペーパーレスFAX、EDI 取引なども含まれます。

注意点としては「そのまま保存すること」が義務付けられているので、データを改ざんしたり、特定の情報内容だけを自社システムで自ら入力したりすることなどは認められません。

ここまで電子帳簿保存法について解説してきましたが、2021年(令和3年)には法改正が行われ、2022年(令和4年)1月1日より施行されました。一体、今までとどのように変わったのでしょうか?具体的な改正内容について解説します。

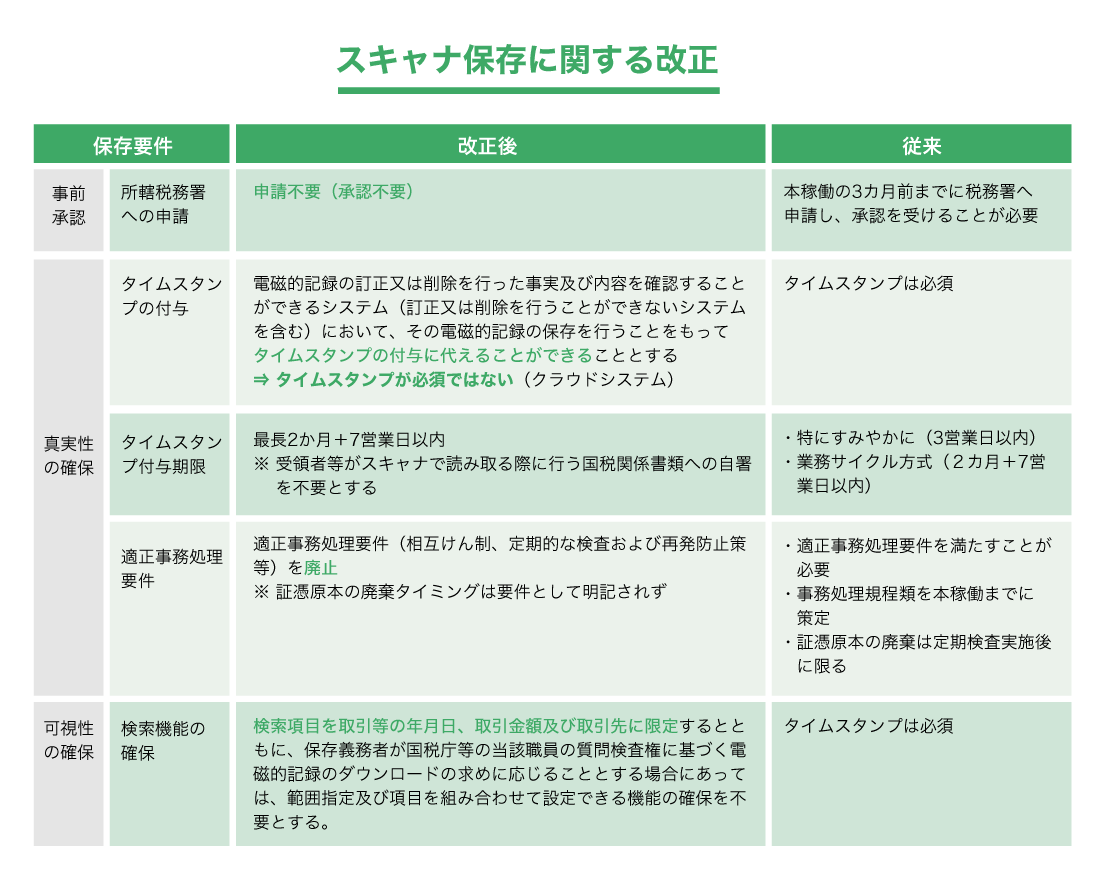

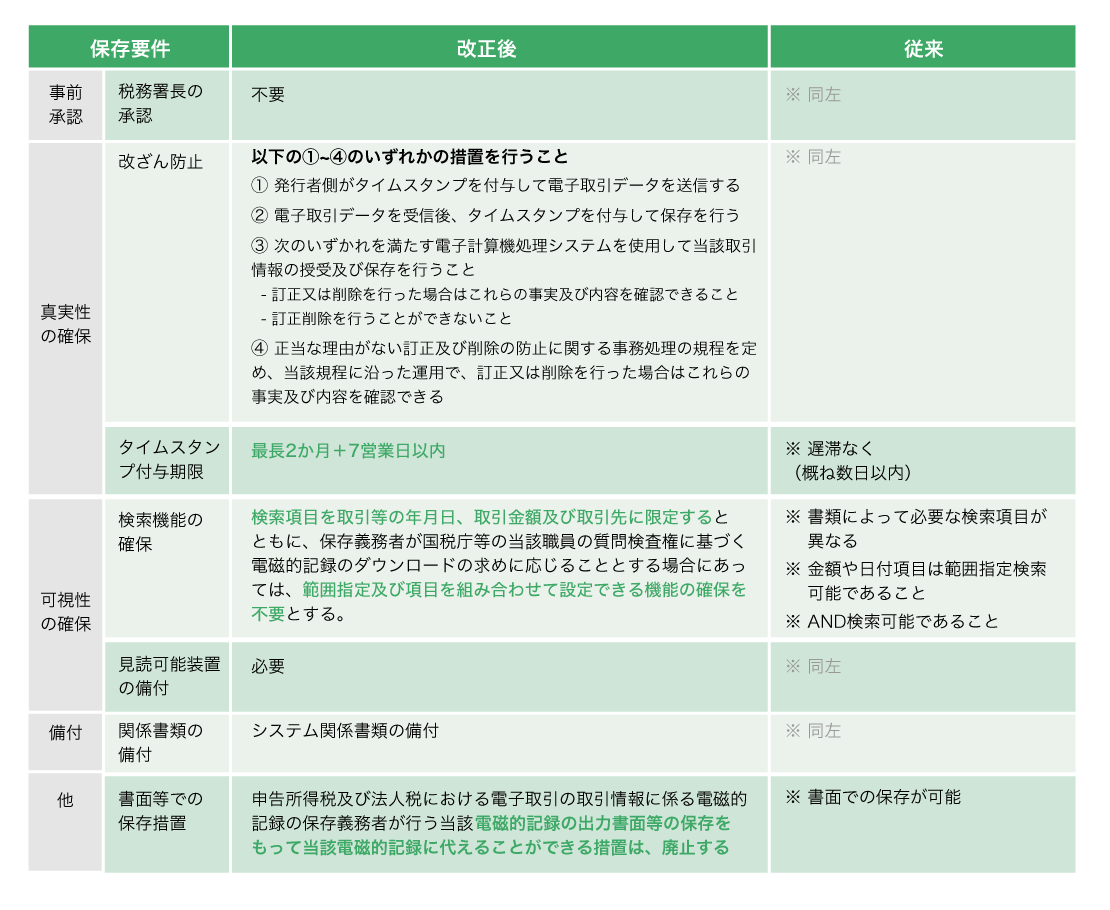

改正により、大きく変わった点としては、税務署長の事前承認制度がなくなったことです。従来は、「国税関係帳簿」「国税関係書類」などを電磁的記録により保存する際は、事前に税務署長からの承認が必要でした。しかし、2022年(令和4年)1 月 1 日以降に備付けを開始した国税関係帳簿又は保存を行う国税関係書類については申請が不要となり、要件が緩和されました。

さらに、あらかじめ優良帳簿としての届け出をしている保存義務者については、国税関係帳簿に記録された事項に申告漏れがあった場合において、その申告漏れに課される「過少申告加算税」が5%軽減されました。ただし、申告漏れに関して、隠蔽や仮装された事実が確認された場合には、軽減は適用されません。正しい申告を心がけましょう。

スキャナ保存に関する要件も緩和されました。従来の法律では、スキャナ保存を行う際は、税務署長の事前承認が必要でしたが、2022年(令和4年)1月1日以降に保存する分は承認が不要となりました。また、スキャン前の原本とスキャナ保存したデータが同一であるかを調べるなどの「適正事務処理要件」が廃止されました。これにより、正しくスキャンされている場合は、原本の書類を破棄しても構いません。

スキャナ保存する際のタイムスタンプ(時刻とデータを紐づけて、書類の信頼性を証明する技術)の付与期間についても、大きく緩和されました。従来では受領者は3営業日以内の付与が義務付けられていましたが、改正後は最長2か月と概ね7営業日以内に緩和されています。「概ね」という表現からわかるように、明確なデッドラインは設けられておらず、幅を持たせた状態になっています。ただし、データの修正や削除の履歴が残る、または修正や削除ができないといった機能を持つクラウドサービス等を使用する場合、タイムスタンプ不要となりました。

さらに、検索要件の記録項目において、従来では「取引年月日」「品名」など書類の種類に応じた主要な項目の設定が必須でしたが、改正後は「取引年月日」「取引金額」「取引先名」で済むようになりました。

これまで、電子帳簿保存の導入において多くの企業でネックとなっていたタイムスタンプの付与ルールが緩和されたことで、導入ハードルが一気に下がりました。

電子帳簿保存法が改正されることで、厳しくなるルールもあります。そのひとつが電子取引データの保存に関する改正です。

従来は、プリントアウトして紙で保存するといった「書面による保存」が認められていました。その措置が今回の法改正によって廃止となり、電子取引で発行・受領したものに関しては、電子データで保存することが義務付けられました。当該義務化の措置については、社内システムの整備等、新たな要件への対応が必要な事業者への配慮として、宥恕(ゆうじょ)措置が追加されています。電子取引データの電子保存については、2023年12月31日までの2年間、一定の条件下において、従来通り電子取引データを紙で保存することも認める措置です。具体的には、「やむを得ない事情があると認められる」「電子取引データを印刷して適切に保存している」といった場合に限り、税務署長の判断により宥恕するか否かが判断されます。そのため、必ずしも特定の条件を満たせば宥恕が保証されるとは限りません。

2年間の宥恕措置が追加されたものの、原則2022年1月から電子取引データの電子保存が求められていることには変わりがないため、必要な準備を進めておきましょう。

まず、タイムスタンプの付与期限については、最長2か月と概ね7営業日以内に緩和されました。また、検索要件の記録項目についても、書類の種類に応じた項目の設定が不要となり、「取引年月日」「取引金額」「取引先名」で済むようになりました。

参考:電子帳簿保存法が改正されました(令和3年5月)(国税庁)

電子取引における電子データ保存について、令和4年12月23日に閣議決定された令和5年度税制改正大綱のポイントを以下に記載します。

| 令和5年12月末までの取引 | →売上高1,000万円以下の企業は、検索に関わる可視性要件が不要 |

|---|---|

| 令和6年1月以降の取引 | →売上高5,000万円以下の企業は、検索に関わる可視性要件が不要 |

また令和5年度税制改正大綱にて、「入力者情報の保存は不要とする」「スキャナで読み取った解像度・階調及び大きさに関する情報の保存は不要とする」など、「スキャナ保存」に関する要件が令和6年より一部緩和されることになりました。詳細は国税庁のホームページをご確認ください。

最後に厳罰化について解説します。要件を満たさない電子化を行なっており過少申告があった場合、重加算税が10%加算されることになるため、注意が必要です。

電子帳簿保存法の概要から、2022年1月1日から施行された改正内容について解説しました。国内では未だ紙文化が根強く、電子化が進まないといった問題がありましたが、2022年の法改正によって一気に電子化が進むことが期待されています。

特に、スキャナ保存要件を満たすクラウドサービスにおいてタイムスタンプは必須でなくなり、税務署長への事前申請も不要になるなど、大きく規制緩和されました。この改正により、電子帳簿保存法に対応した運用が簡単になったことは、多くの企業にとって大きなメリットといえるでしょう。

しかし、簡単とはいえ誤った保存方法をしてしまうと、罰則の対象にもなりかねません。そのため、法律を正しく理解し、保存要件を満たすことを徹底していきましょう。

電子取引にて発行する書類は請求書や領収書などさまざまですが、改正電子帳簿保存法に対応するのであれば、クラウド型請求管理サービス「MakeLeaps(メイクリープス)」がおすすめです。独自のシステムで保存要件を満たすのは難しいですが、MakeLeapsのように書類発行者側の電子保存要件に対応したクラウドサービスであれば、法律に沿った請求書等の作成はもちろん、過去に発行した書類を簡単に検索することもできます。また、書類送付の電子化による郵送コスト削減や、請求業務の効率化など、さまざまなメリットがあります。

さらに、最新法令への対応という面では、2023年10月から開始予定の適格請求書等保存方式(通称「インボイス制度」)の要件に沿った形で、請求書を作成することもできます。

料金は月々 1,300 円から(法人プランの場合・1 人当たり・税抜)と手軽に始められることも嬉しい限り。初期費用も発生せずに、無償トライアル期間もあり、チャットサポートをはじめとする問い合わせ対応も充実しています。詳しくは以下よりご確認ください。

メイクリープスは、公益社団法人日本文書情報マネジメント協会(JIIMA)に電子帳簿保存法の法的要件を満たしたサービスとして認証されています。メイクリープスを導入する企業は、電子帳簿保存法に適した運用を、安心して導入・使用することができます。

請求書

請求書 郵送サービス

郵送サービス 支払い

支払い 売上レポート

売上レポート 入金管理

入金管理 連携

連携